图文报告:《体育产业2.5万亿美元的投资缺口与机遇》,来自阿波罗全球管理公司

私募投资巨头 Apollo Global Management(阿波罗全球管理公司)于2025年12月发布行业报告——《体育领域的投资缺口:释放2.5万亿美元的机遇》。

该报告深入剖析了体育产业的规模、多元化的收入、独特的资本结构以及尚处初级阶段的资本市场化进程。

报告核心指出:当前体育产业正面临一个结构性矛盾——商业价值与资产估值飙升,但与之配套的融资模式却明显滞后。这种脱节导致市场低效,而机构资本的介入正是弥补这一“投资缺口”、重塑产业格局的关键。

以下为橙湾体育带来的报告解读。

*截图中的报告文字由 Google Translate 翻译

1、体育产业规模跃升

报告指出,体育产业已突破单纯依靠赛事运营的传统增长模式,特许经营权估值、媒体版权、赞助协议屡创新高,推动了新一轮价值重估。一组关键数据印证了这种跨越式增长:

- 过去20年间,NBA球队的平均估值增长超过10倍;

- 2024年,全球体育媒体版权市场规模突破600亿美元,同比增长约12%

- 全球赞助市场目前已接近1000亿美元,预计未来十年将增长一倍。

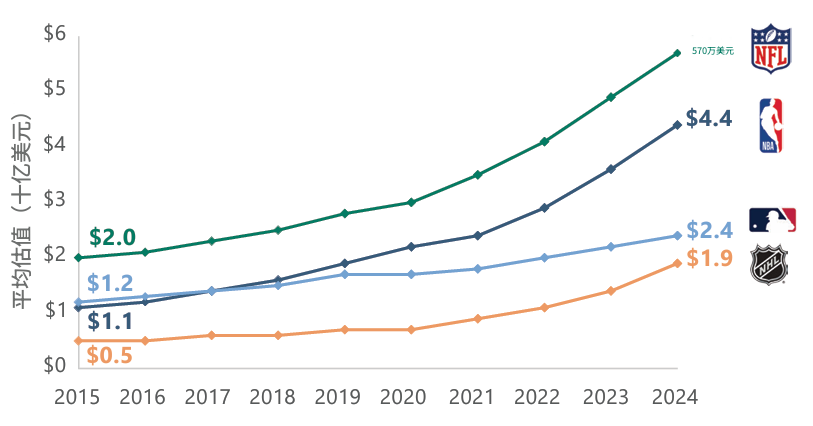

下图:2015-2024年,美国四大体育联盟球队平均估值(数据截至2024年10月)(单位:十亿美元)

注:NFL(美国国家橄榄球联盟)、NBA(美国职业篮球联盟)、MLB(美国职业棒球大联盟)、NHL(国家冰球联盟)

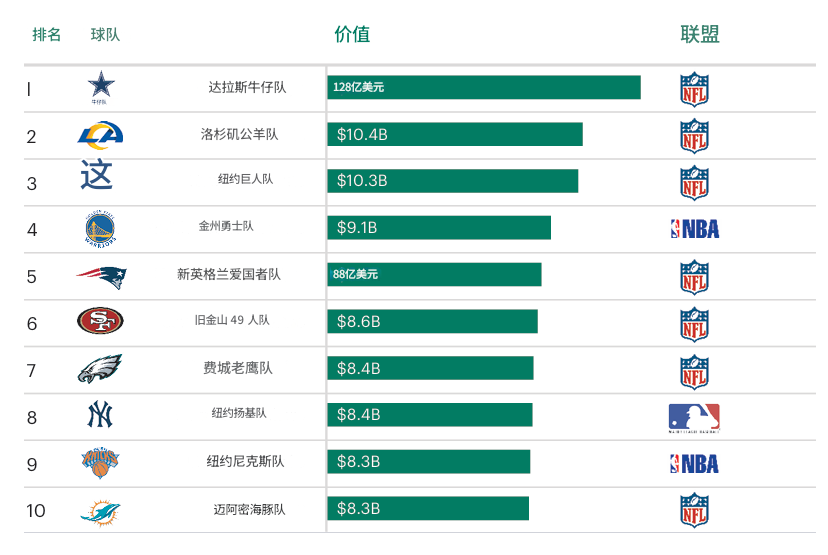

下图:美国最具价值球队排行榜(数据截至2025年8月)

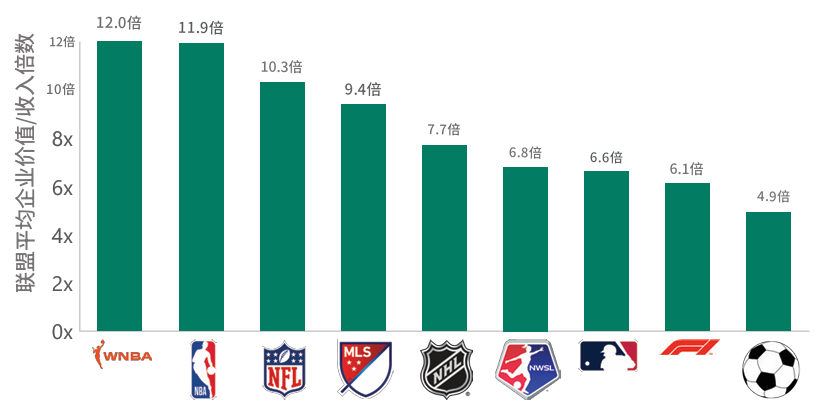

下图:全球主要体育联盟平均价值/营收的倍数(数据截至2025年8月),各联盟的特许经营权估值持续溢价

注:图中从左向右依次为:WNBA(国家女子篮球联盟)、NBA(美国职业篮球联盟)、NFL(美国国家橄榄球联盟)、MLS(美国职业足球大联盟)、NHL(国家冰球联盟)、NWSL(美国国家女子足球联赛)、MLB(美国职业棒球大联盟)、F1

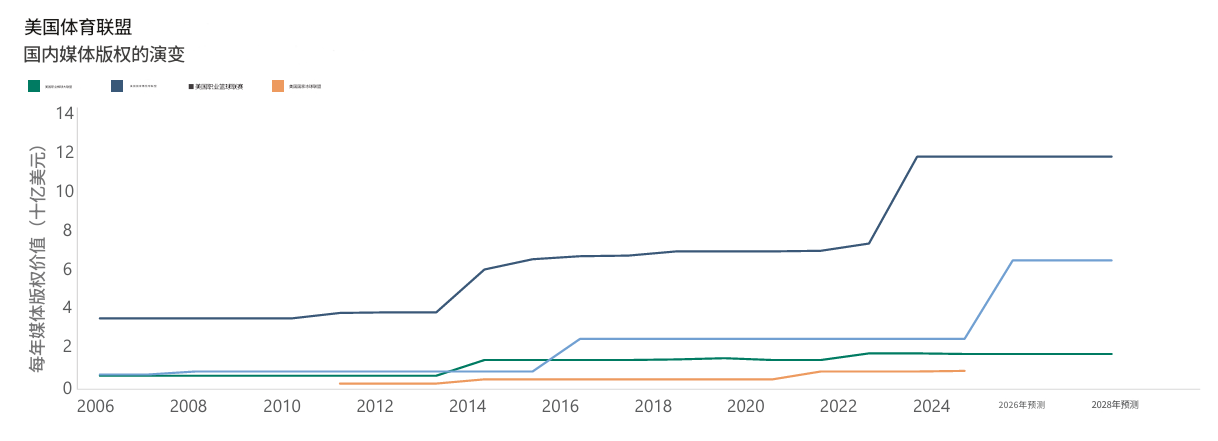

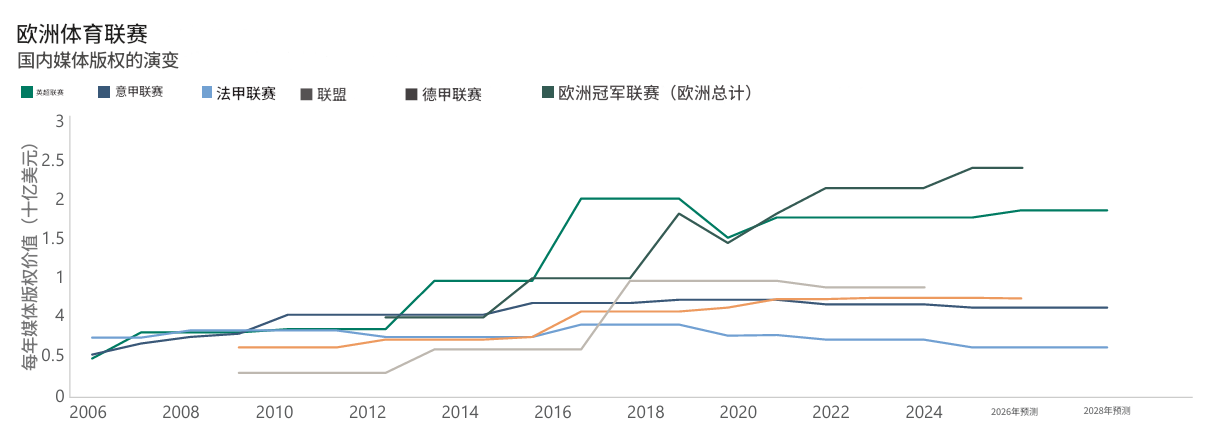

2、媒体版权是体育经济的核心

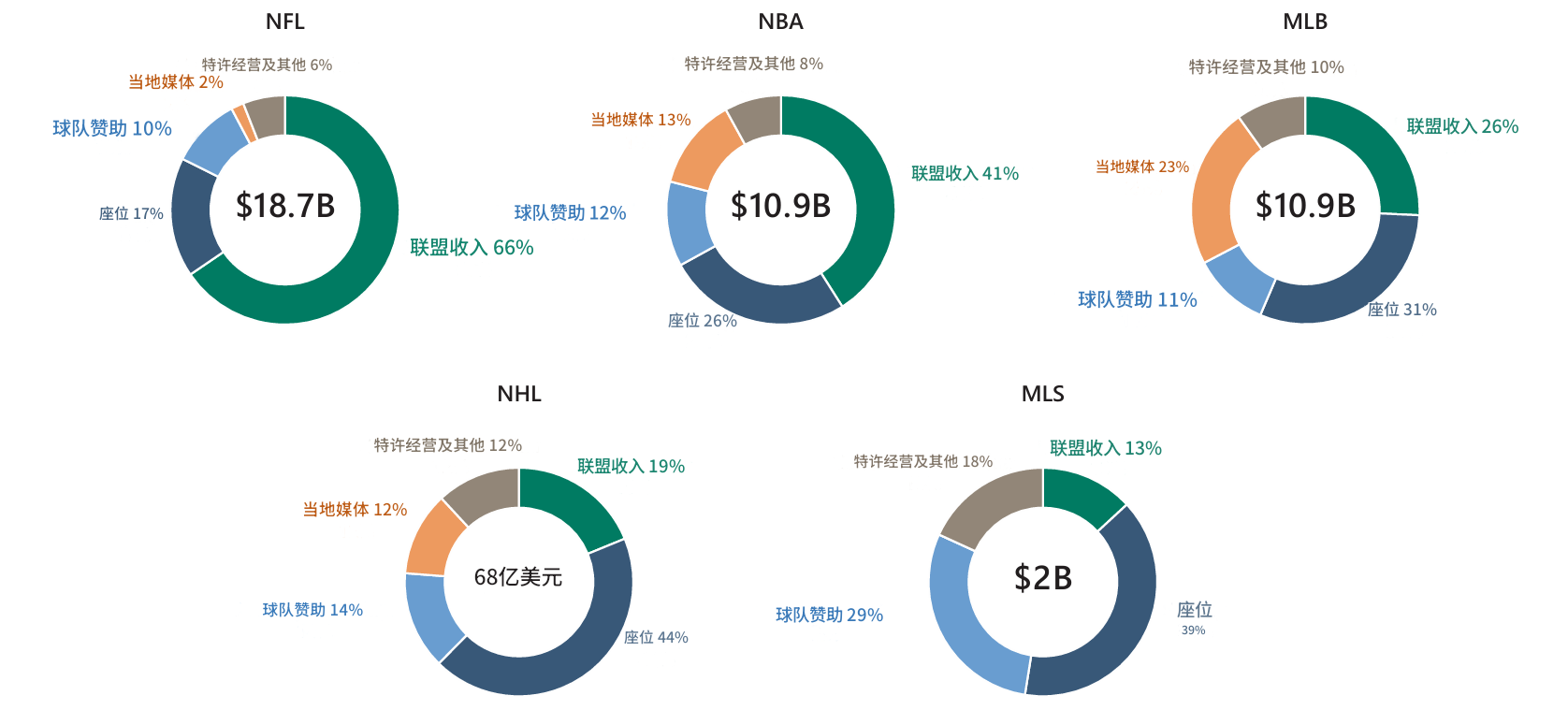

报告回顾,过去球队和联赛的收入高度依赖门票、本地赞助和特许经营,球队价值与比赛日上座率紧密挂钩。如今,体育组织通过多元渠道实现商业化,收入来源涵盖商品销售、数字互动、现场娱乐等(下图)。

报告特别指出,在五大联盟(NFL、NBA、MLB、NHL、MLS)的多元化收入版图中,媒体版权是体育经济的核心,是整个生态系统中最具影响力的价值创造驱动力。

注:NFL(美国国家橄榄球联盟)、NBA(美国职业篮球联盟)、MLB(美国职业棒球大联盟)、NHL(国家冰球联盟)、MLS(美国职业足球大联盟),收入来源主要包括特许经营、本地媒体、球队赞助、门票销售以及联赛收入。(数据截至2024年10月)

在流媒体时代,体育赛事已成为硕果仅存的“直播内容”,因此对广告商和发行商具有不可替代的独特价值。电视台和流媒体平台为获得独家转播权不惜支付创纪录的高价,使得体育赛事转播权成为媒体领域最炙手可热的知识产权,各大联盟的合同价格也一路飙升。

报告核心数据显示:

NFL:每年转播收入约100亿美元,最新的11年(至2033年)转播合同总价值将超过1100亿美元,是上一份合同的两倍多;

NBA:已签下创纪录的760亿美元媒体合同;

欧洲足球:即使在整体经济逆风中,各大联赛依然保持着高额版权价值。

媒体版权费的激增直接影响着整个生态:它直接推高了球队收入,带动了球员薪资上涨,并最终驱动了球队估值的持续攀升。

下图:2006-2028年美国及欧洲各大体育联盟的每年媒体版权费(数据截至2024年10月):

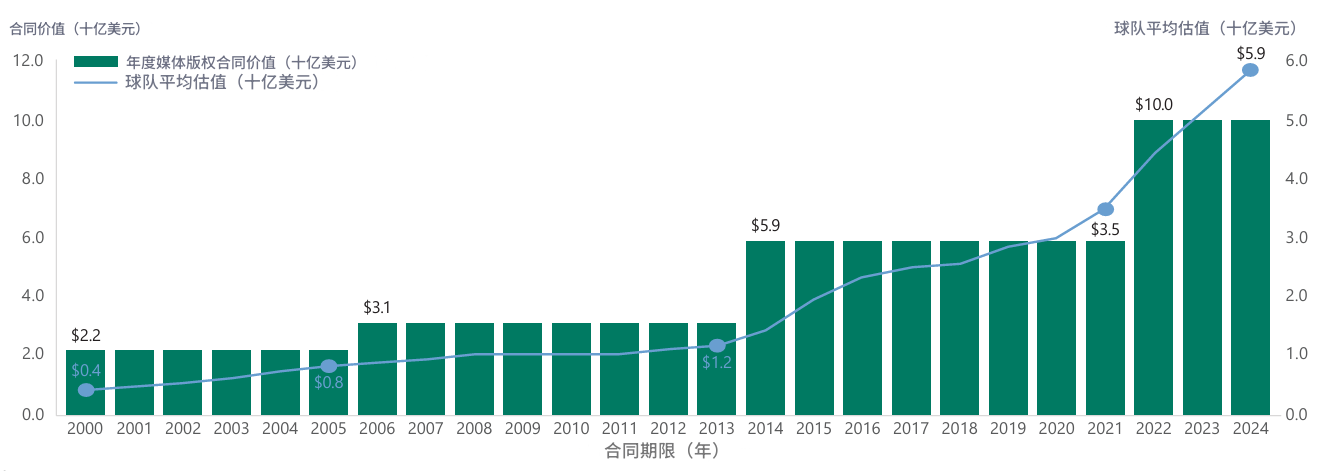

下图:2000年-2023年 NFL 媒体版权合同价值对球队估值的影响(数据截至2024年10月)

3、资本入局

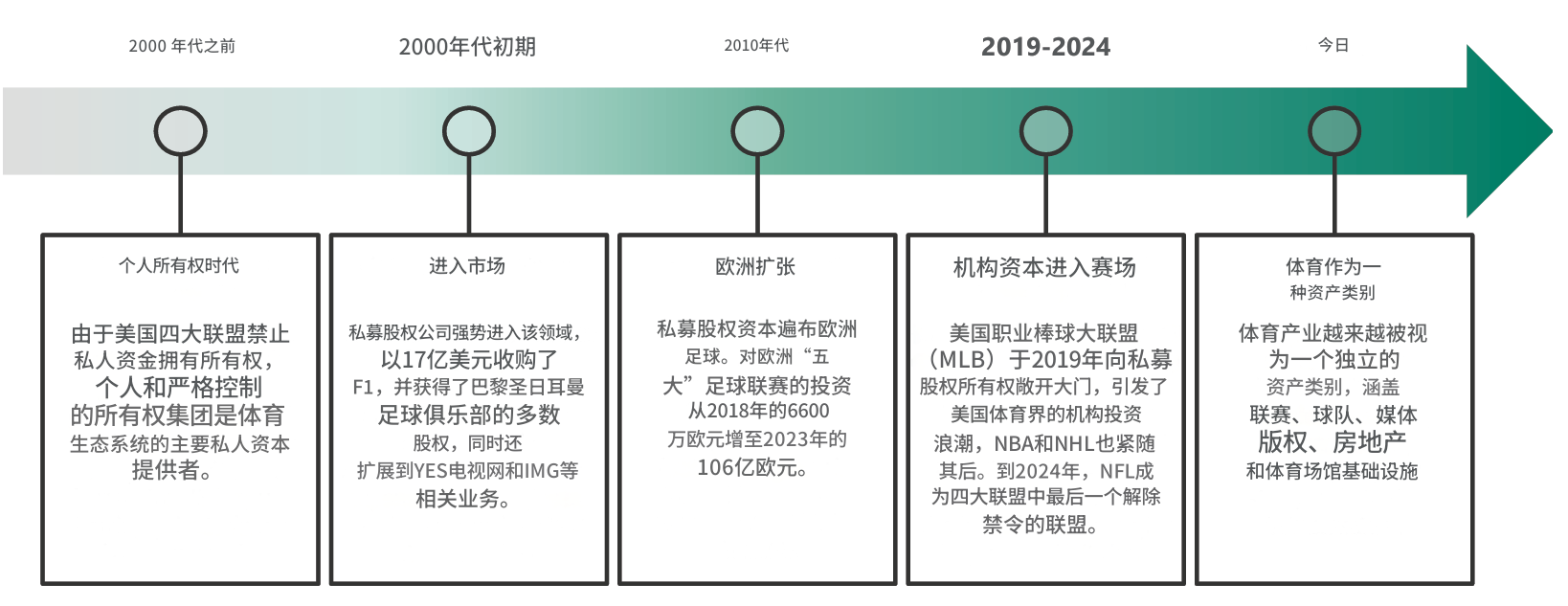

报告分析,疫情暴露了职业体育经济体系的缺陷,随着门票、赞助和赛事收入锐减,即使是顶级联赛也面临严重的流动性危机。压力之下,美国各大联盟开始逐步取消长期以来对机构所有权的限制,这一应急措施很快演变为一场持久的行业重组。

私募股权、主权财富基金和养老基金,这些曾经的“局外人”,如今已成为职业体育资本结构中可信赖的合作伙伴。

报告梳理了这一演变路径(下图):

2000年以前,美国联盟严格限制私人资金;2000年代初,私募初步试水体育产业;2010年代,资本在欧洲足球蔓延;2019年起,机构资本正式进场,体育日益被视为独立的资产类别。

报告强调,当下机构资本的参与仍处于起步阶段,资本渗透率仍然很低。这为那些能够驾驭复杂联盟规则、建立行业信誉,并在市场完全成熟前精准定价风险的投资者,创造了明显的先发优势。

职业体育在结构上的独立性和文化上的持久性,使其拥有了穿越周期的能力。

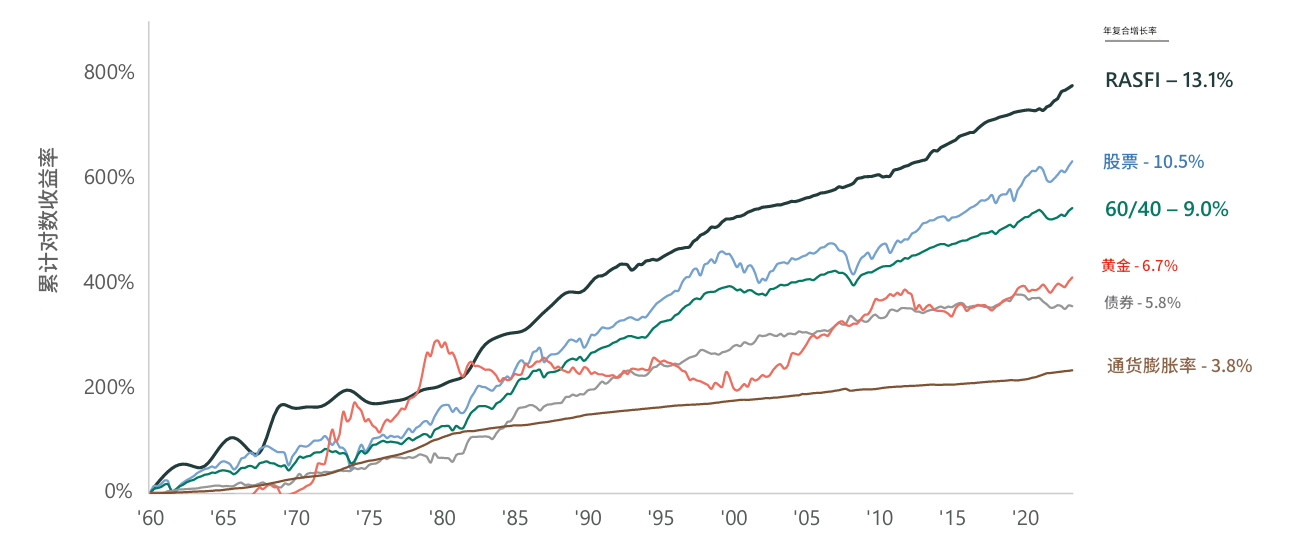

根据追踪四大联盟(NFL、NBA、MLB 和 NHL)60年交易数据的 Ross-Arctos 体育特许经营权指数(RASFI),过去六十年间,球队估值的年均复合增长率约为13%。这一表现跑赢了同期股票(约10.5%)、黄金(6.7%)、债券(5.8%)等多种传统资产(数据截至2024年5月)(下图)。

这种韧性源于体育产业的结构性增长引擎:由长期媒体合同、多元化收入及长期利好因素共同支撑。报告列举高尔夫、网球、综合格斗等案例,这些运动从小众转变为全球增长引擎:

高尔夫:2024年美国参与人数达2810万,创2008年以来新高,主要得益于美国高尔夫协会(USGA)与 NBC 环球/Versant续签媒体版权协议至2032年;

网球:2025年美网现场观众同比增长9%,奖金总额攀升至4000万美元,商品和招待收入也实现了两位数的增长;

匹克球:参与者将接近 2000 万,比 2023 年增长45%;MLP(美国职业匹克球大联盟)赞助收入增长超一倍,门票收入增长84%;

搏击:UFC签下为期七年、价值约77亿美元的里程碑式媒体协议;

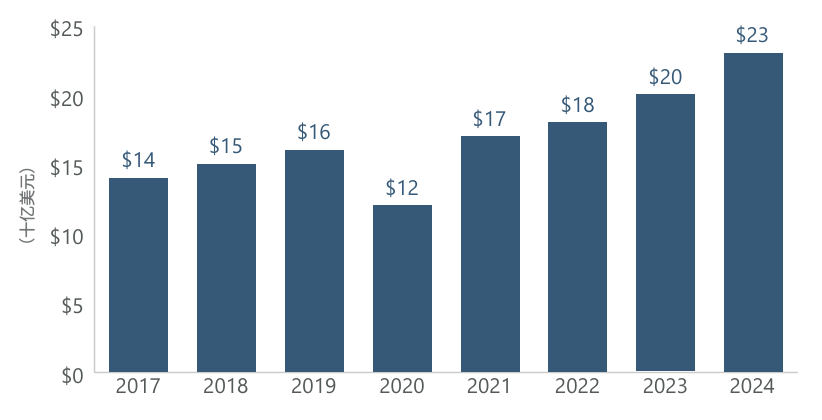

2017-2024年间, NFL 年营收的增长情况(数据截至2025年5月)

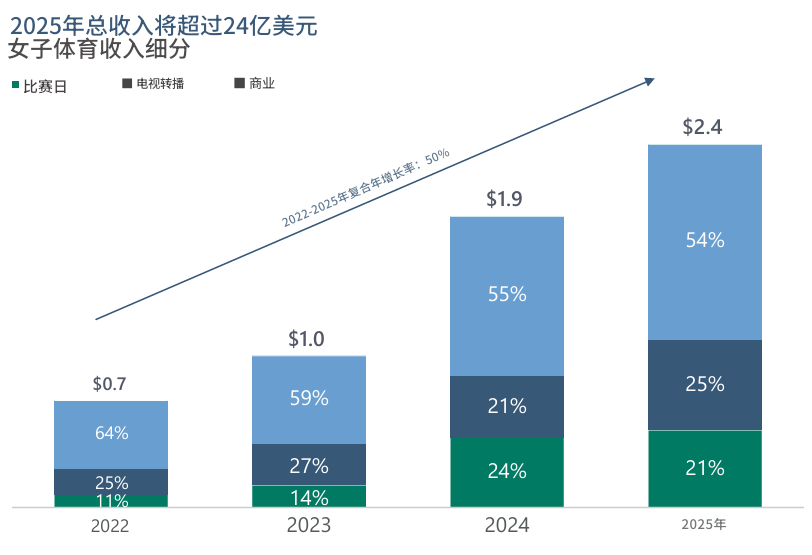

此外,女子体育的爆发是另一个例证(下图)(数据截至2025年秋)。报告显示,从足球到排球,女子体育正经历爆炸式增长:

- 2025年收入预计超24亿美元(年均复合增长率50%);

- 收视率自2020年增长近三倍;

- 广告支出同比增长139%,达2.44亿美元;

- 赞助收入同比增长 12%,增速比男子联赛快近50%。

4、体育产业的投资机遇

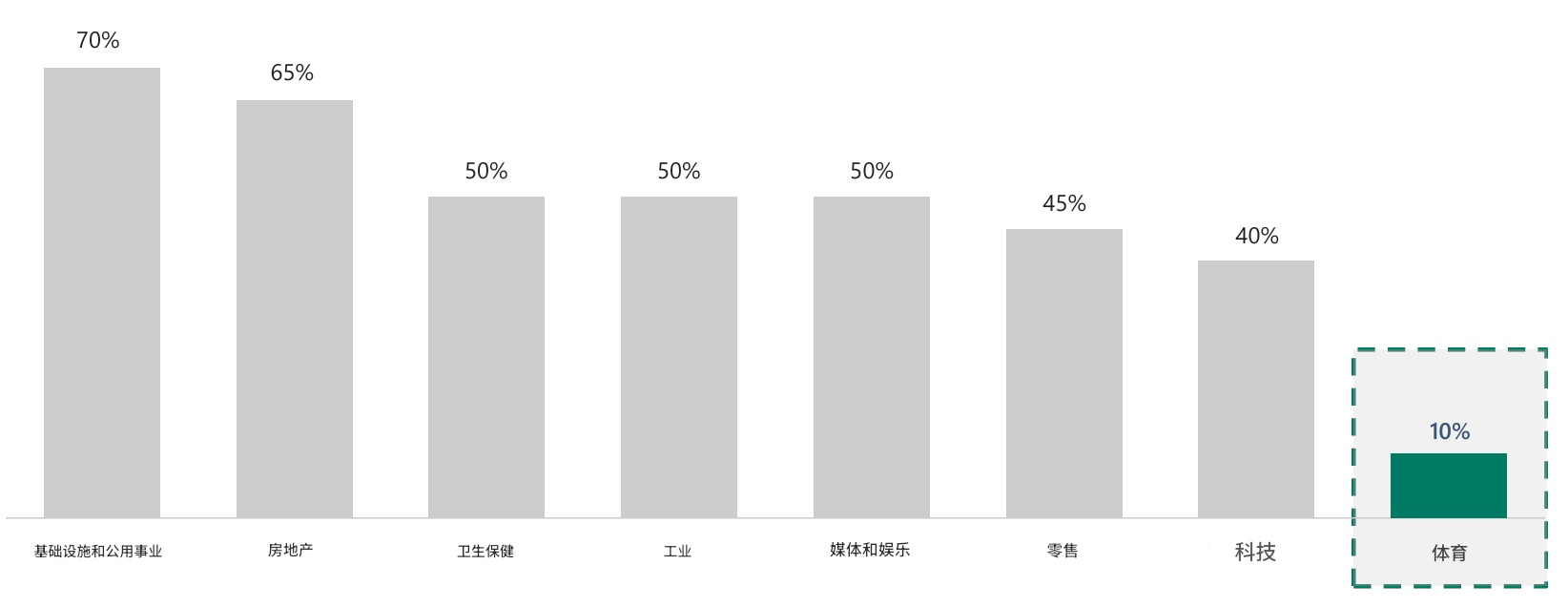

报告核心指出,尽管体育产业规模庞大、估值屡创新高,但其资本结构效率低下——杠杆和机构融资的利用率,与其稳定的现金流和增长速度极不相称。

数据显示,球队的贷款与估值比率(LTV)通常只有10%左右,远低于其他行业。作为对比,房地产和基础设施行业高达65%-70%,医疗、媒体娱乐等行业也普遍在50%左右(数据截至2025年1月)(下图)。

为把握这一机遇,报告认为,投资者需要灵活的策略,涵盖信贷和股权,横跨私募和公共市场。其中,混合资本(Hybrid Capital)——一种融合了信贷安全性和股权收益潜力的结构——尤其具有吸引力。

这类工具通常位于资本结构上层,提供有吸引力的票息,同时通过利润分成或认股权证,让投资者在获得类债权的下行保护之余,也能分享球队长期的增值潜力。

报告总结,能够在稀缺性、持久性和全球相关性等独特资产类别中,构建定制化解决方案的投资者,必将塑造体育金融领域的下一代回报模式。

|消息来源:报告原文

|图片来源:报告原文